知识产权出资

0人浏览 2024-11-28 高懂智库

1、案例背景:

天津**建设集团公司属于非小微企业和增值税一般纳税人,成立日期为2015年12月3日,属于新公司法实施前(2024年7月1日)成立的企业,注册资本4000万,其中已用货币实缴了3000万,剩下1000万需要用知识产权实缴。

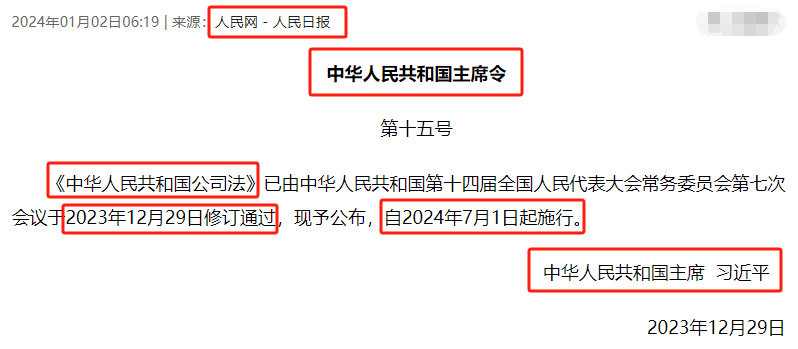

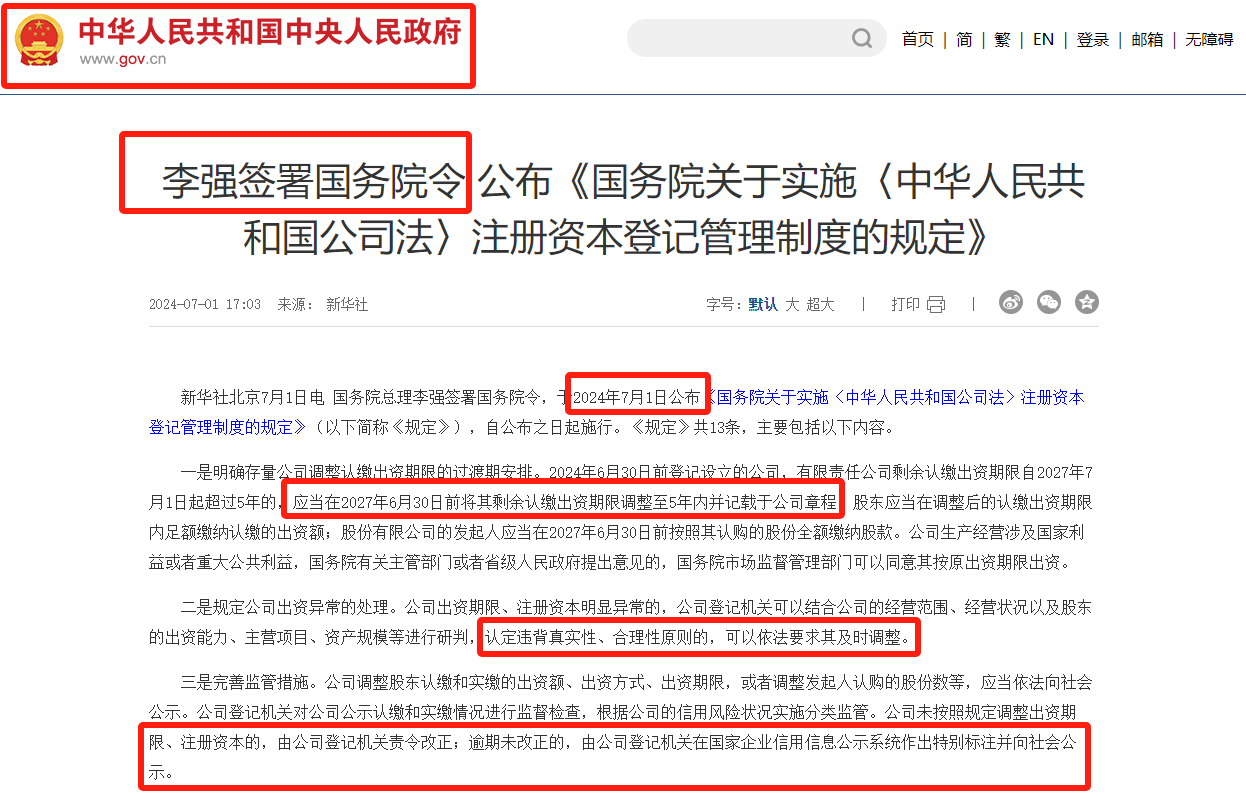

2、新公司法关于注册资本实缴的政策解读:

3、知识产权实缴财税优惠政策

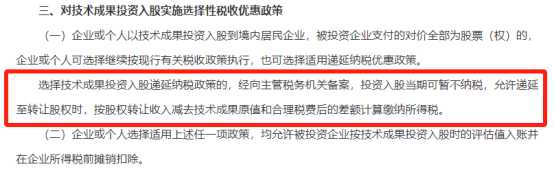

知识产权实缴不仅享受增值税优惠,而且可以享受所得税递延纳税政策,这是知识产权实缴相比实物出资、股权出资等最大的优势!

财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知

财税〔2016〕101号

财政部 国家税务总局关于全面推开营业税改征增值税试点的通知

财税〔2016〕36号

附件3:

营业税改征增值税试点过渡政策的规定

一、下列项目免征增值税

(二十六)纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务。

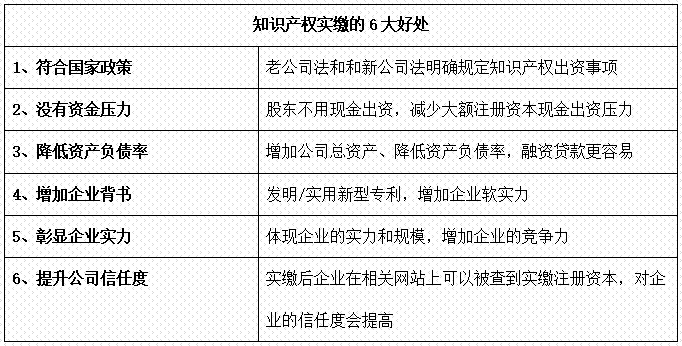

4、注册资本实缴规划

5、知识产权实缴服务项目、流程和周期

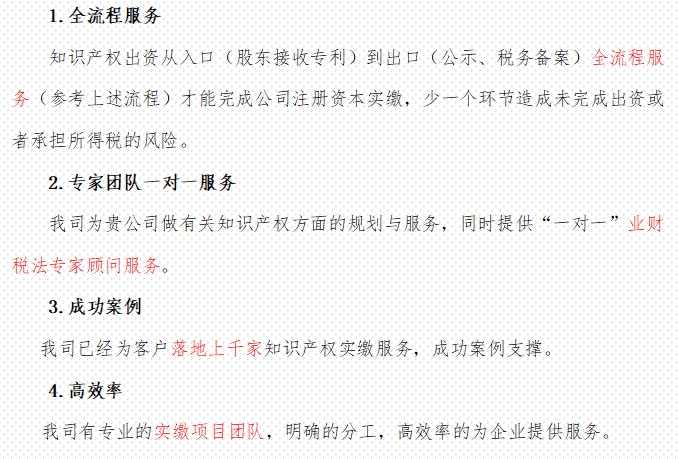

6、选择我司的优势

7、专利展示